2025’den beklentiler

2024 yılının son günlerine yaklaşıyoruz. Geriye dönüp sene başındaki tahminleri hatırlayalım. 2024 yılının ilk enflasyon raporunda TCMB’nin koymuş olduğu yılsonu enflasyon tahmini %36 idi. Büyük merkez bankalarının aksine bizde Türkiye Cumhuriyet Merkez Bankası (TCMB) büyüme tahminlerini kamuoyu ile paylaşmıyor. Yine de çıktı açığı grafiğinden altta yatan büyüme rakamına dair bir fikir edinebiliyoruz.

Potansiyel büyüme dediğimiz, uzun vadeli üretim kapasitesindeki büyümenin %3.5 olduğunu varsayarsak senenin ilk enflasyon raporunda ima edilen 2024 büyümesi yaklaşık %1, 2025 sonunda ise %1.5 olarak görünüyordu. Bu acı reçete demekti. Yani enflasyonu düşürebilmek için büyümeden yapmamız gereken fedakarlığı gösteriyordu.

TCMB’nin 2024 yılına girerken önceki seneye göre daha gerçekçi bir düzleme geçmesi iletişim açısından önemli bir ilerlemedir. Büyümeden ödün vermeden enflasyonu düşüremeyeceğinin bilinciyle hareket eden Merkez Bankası, yerel seçimlerden hemen önce 5 puan faiz artırımına gitti. Dünya merkez bankacılığı için küçük, Türkiye merkez bankacılığı için ise büyük olan bu adım, merkez bankası bağımsızlığına olan vurgu açısından kıymetliydi.

Gelgelelim maliye politikası aracılığı ile sıkı para politikasının gerektirdiği acı reçetenin maliyetinin topluma adil bir şekilde dağıtılması söz konusu olamayınca TCMB enflasyonla mücadelede yalnız kaldı.

Elindeki faiz aracı beklentilerin daha da bozulmasını engelledi şüphesiz, ama beklentileri aşağı çekmeye yetmedi. Beklentiler aşağı inmeyince talep güçlü kaldı, tasarruflar artmadı. Netice olarak, enflasyonun maliyetinden en çok etkilenen sabit gelirliler, enflasyonla mücadelenin yükünü de omuzlamak zorunda kaldı.

Fiyat istikrarı sağlamakta zorlanan coğrafyalarda sıkça yapılan bir hata vardır. Fiyat istikrarının gerekliliği en başta politika yapıcılara anlatılamaz. Politikacıların yeterince sahiplenmediği dezenflasyon hedeflerinin gerekliliğine toplum razı olmaz. Uygulanması gereken acı reçete konusunda herkesin elini taşın altına koymasını gerektirecek cesur maliye politikası adımları siyasi maliyetinden dolayı uygulanamaz.

Acı reçeteden çıkışı hızlandıracak kapsamlı bir kalkınma programı devreye sokulamaz. Tek başına hareket eden ve siyasi baskı ile olması gereken sıkılıkta bir duruş da sergileyemeyen merkez bankası bir noktada havlu atar. Bizde de benzer bir atmosferde kamuoyu baskısı ile TCMB muhtemelen sıkı duruşunu daha fazla sürdüremeyecek ve 2025 yılı faiz indirim senesi olacaktır.

Faiz indirimleri ne zaman başlar?

TCMB’nin bu haftaki toplantıda faiz indirimlerine başlaması muhtemel olup 2025 yılı içerisinde de faiz indirimlerine devam etmesi yapılan iletişimle tutarlı görünüyor. Özellikle son enflasyon raporu toplantısında verilen sinyaller ve aynı gün gelen Cumhurbaşkanı’nın söylemleri buna işaret ediyor.

2025 yılında manşet enflasyondaki düşüşe paralel olarak TCMB’nin de faiz indirimlerine gitmesi makul bir beklenti. Koç Üniversitesi’nden arkadaşlarım Cem Çakmaklı ve Sevcan Yeşiltaş ile beklentimiz 2025 sonunu %32 gibi bir rakamla bitireceğimize işaret ediyor. Sene içinde enflasyonda beklediğimiz 15 puana yakın düşüşe paralel bir şekilde TCMB’de bu miktarda bir faiz indirimine gidebilir ve bunu yaparken mevcut sıkı duruşunu korur. Pek mevcut sıkı duruş yeterli gelir mi?

TCMB’yi sene sonundaki %21’lik hedefe ulaştıracak reel politika faizi nedir?

Bu sorunun kolay bir cevabı yok. Zira hangi reel faiz seviyesinin beklentileri çıpalamakta ve talebi soğutmakta ne kadar etkili olacağı merkez bankası kredibilitesine, maliye politikasının desteğine ve dış koşullara göre değişebiliyor. Yine de bir perspektif vermesi açısından uluslararası bir karşılaştırma yaparsak:*

-İngiltere’de manşet enflasyona göre ölçülen reel politika faizi 2024 başından itibaren pozitif seviyelere geçti. %2.6’daki enflasyon ve %0.9 civarında beklenen 2024 büyümesine karşılık halen yaklaşık 2 puan kadar pozitif reel faiz var.

-ABD’de reel politika faizi 2023 ilk çeyreğinde pozitif seviyelere geçti. Yüzde 2.7 seviyesindeki enflasyon ve %2.5 civarında beklenen 2023 büyümesine karşılık yaklaşık 2 puan pozitif reel faiz var.

-Euro bölgesinde reel politika faizi 2023 sonu itibariyle pozitif seviyelere geçti. Yüzde 2 seviyesindeki enflasyon ve 0.7’lik 2024 büyümesine rağmen hala bir 1 puanın üzerinde kadar reel faiz var.

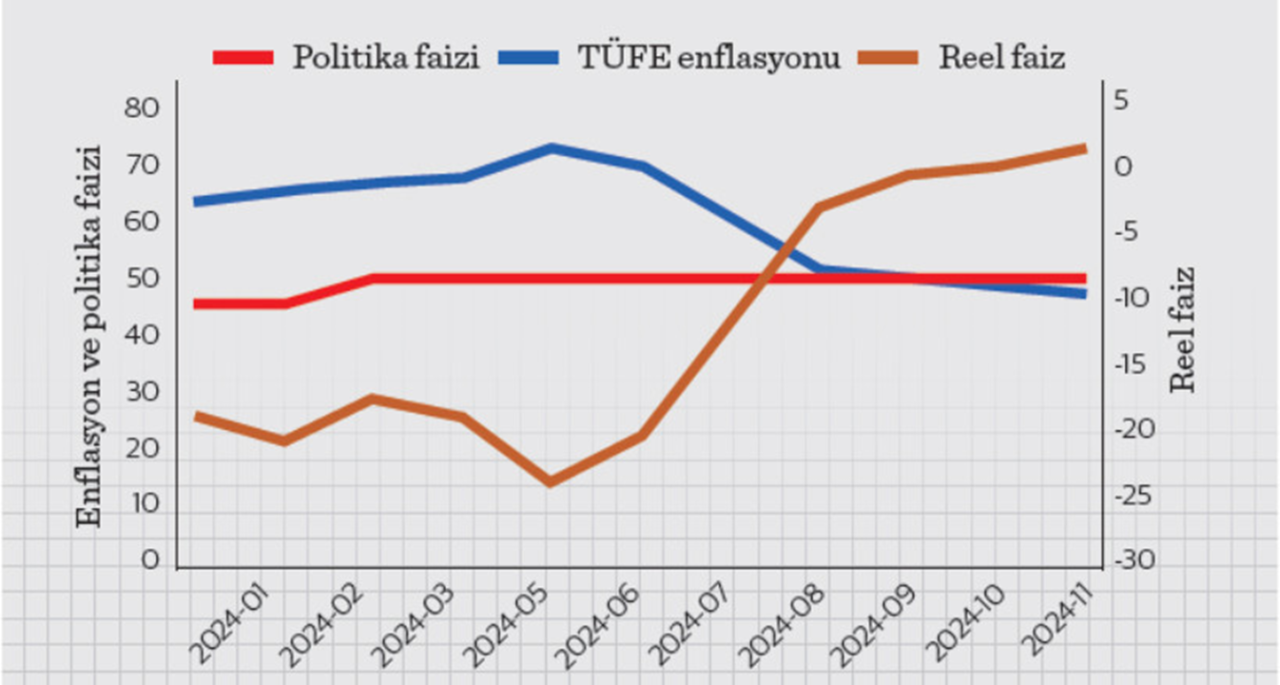

Bu bilgiler ışığında şimdi de içerideki duruma bakalım. Şekilde 2024 yılında manşet enflasyona göre ölçülen reel faiz görülüyor. Senenin ilk yarısında ciddi olarak negatif seviyelerde kalan reel politika faizi Temmuz ayından itibaren pozitif seviyelere geldi ve %3 seviyelerine ulaştı. 2024 yılını %3 civarında bir büyüme ve %46 civarında bir enflasyon ile bitirmemiz muhtemel.

2025 yılında 15 puanlık bir faiz indirimi yapılırsa yıl sonunda %21’lik hedef tutturulabilir mi? Tahminim hayır. 15 puanlık bir faiz indirimi reel faizin hemen hemen sabit kalacağı bir senaryoya işaret ediyor. Mevcut sıkılık korunsa bile 2025 sonu hedeflerine ulaşmak kolay olmayabilir. Zaten bu sebeple bizim tahminimizdeki ana senaryo mevcut sıkılık devam ettiği sürece TCMB’nin yılsonu tahmininden 11 puan daha yüksek bir enflasyona işaret ediyor.

2025 yılına dair riskler

Bir önceki yazımda, yüksek faizin yarattığı toplumsal maliyetlerin faiz indirimlerini getireceğini vurgulamıştım. Enflasyonla mücadelenin maliyetlerinin artması, bu görevin sadece Merkez Bankası omuzlarına binmiş olmasından ve kurumsal kredibilitenin de genel seçimler öncesi dönemde ciddi şekilde yıpranmış olmasından kaynaklanıyor. 2025 yılında da acı reçetenin yükü maliye politikası tarafından paylaşılmaz ve bütçe açığını azaltacak önlemler alınmazsa, enflasyondaki yapışkanlık artar ve daha uzun bir süre enflasyonun maliyetlerine katlanmak zorunda kalırız.

2025 yılında para politikası açısından yaşayacağımız önemli bir risk TCMB’nin siyasi ve sosyal baskılar sonucunda olması gerekenden hızlı bir faiz indirim sürecine gitmesi olacaktır. Küresel ekonomik rüzgarların da bize çok yardımcı olmayacağını hatırlatmak lazım.

Zira Trump’un seçim vaatleri olan gümrük vergilerinde artış ve yasadışı göçmenlerin sınır dışı edilmesi gerçekleşirse bunların getireceği enflasyonist baskılar olacaktır. Bu endişelerle Fed’in geçen haftaki toplantısında 2025 enflasyon tahminini %2.5’e yükselttiğini, bunun sonucunda 2025’de daha az faiz indirimine gitmeyi planladığını gördük. Bu şartlarda faiz indirimlerine gidecek olan TCMB bir ip üzerinde yürüyor olacak.

Yeni yıl dileğim

Tüm bu risklere rağmen yazıyı ve seneyi olumlu bir notla bitirelim. TCMB seçim sonrasında soyunduğu zorlu görevde önemli başarılar kaydetti. Enflasyonla mücadelede biz iktisatçıların arzu ettikleri hızda bir başarı elde edilemedi. Ancak genel seçimlerden önce kıyısına geldiğimiz ödemeler dengesi krizi TCMB’nin attığı doğru adımlarla engellendi. Bir zamanlar içeriğinin boşalması ile takibi bıraktığımız Enflasyon Raporu tekrar ciddiye alınan önemli bir politika dokunanına dönüştü.

Çok değil iki sene önce 2022 yılının başında ilan edilen enflasyon raporunda sene sonu için verilen %23.2’lik enflasyon tahminine karşılık yılsonu manşet enflasyonunu 40 puanlık bir sapma ile %64.32’de kapatmıştık. Bu yıl, sene başı tahmini ile sene sonu gerçekleşen enflasyon arasındaki sapma muhtemelen 10 puana düşecek. Son altı yılda beş merkez bankası başkanının değiştiği bir ülke için bunlar kolay kazanımlar değil.

Dilerim bir gün merkez bankası bağımsızlığı da kanunla desteklenir ve Merkez Bankası kendisine verilmiş görev olan fiyat istikrarını sağlamak konusunda gerekeni yapabilir. Ancak o zaman bir sonraki ay alım gücümüzdeki erimenin ne olacağından endişe etmeyeceğimiz, emekliliğimize hayat standartlarımızın nereye düşeceğine dair karamsarlığa kapılmayacağımız bir Türkiye mümkün olabilir.

*Financial Times tarafından hazırlanan interaktif sayfadan pek çok ülke için bu hesaplamaları yapabilmek mümkün: