2025 yılında ödenecek vergi ve harçlar %44 oranında artırıldı

Yeni yılla birlikte birçok vergi ve harcın yanı sıra, başta gelir vergisi tarifesi olmak üzere birçok tarifede yüzde 43,93 oranında artışa gidildi. Buna göre, Konut kira gelirlerindeki istisna tutarı 2024 yılı için 33 bin lira, 2025 yılı için 47 bin lira olarak uygulanacak. 2025 yılında emlak vergisi yüzde 43,93’ün yarısı olan yüzde 21,97 oranında zamlı ödenecek.

2024 yılı için yeniden değerleme oranı yüzde 43,93 olarak açıklandı. Buna göre; 1/1/2025 tarihinde geçerli olmak üzere, birçok vergi ve harçlar bu yeniden değerleme oranında artırılırken, başta gelir vergisi tarifesi olmak üzere birçok tarifede de yüzde 43,93 oranında artırılarak yürürlüğe girmiş oldu.

Yeniden değerleme oranında artacak olan başlıca konular

● Gelir vergisi dilimleri,

● Yemek yardımı istisnası,

● Yol yardımı istisnası,

● Kira geliri istisnası,

● Değerli kağıt bedelleri,

● Motorlu taşıtlar vergisi tutarları,

● Çevre temizlik vergisi tutarları,

● Yurt dışı çıkış harcı,

● Kiralanan binek araçlara ilişkin gider yazılabilecek tutar,

● Binek otomobillerin iktisabına ilişkin KDV ve ÖTV toplamının gider olarak dikkate alınabilecek tutarı,

● Vergi Usul Kanunu’nda düzenlenen; fatura kullanma mecburiyeti, usulsüzlük, özel usulsüzlük cezaları gibi çeşitli had ve miktarlar,

● Maktu damga vergileri ve damga vergisine ilişkin üst sınır,

● Harç tutarları (Pasaport, tapu işlemleri, yolcu beraberinde getirilen telefon kullanım izin harcı vb.),

● Yıllık KDV iadeleri için geçerli asgari iade tutarları,

● Kurumlar Vergisi Kanunu’nun 32/A maddesine istinaden düzenlenen yatırım teşvik belgeleri kapsamında, yatırımın tamamlanması şartıyla, indirimli kurumlar vergisi uygulanmak suretiyle yararlanılan kısmı hariç olmak üzere, kalan yatırıma katkı tutarının, yatırımın tamamlandığı hesap dönemini izleyen yıllarda bu yıllar için belirlenen yeniden değerleme oranında artırılması,

● 24.04.2003 tarihinden önce yapılan müracaatlara istinaden düzenlenen yatırım teşvik belgeleri kapsamında Gelir Vergisi Kanunu’nun mülga Ek: 1-6. maddeleri çerçevesinde başlanılmış yatırımlarda, kazanç yetersizliği nedeniyle ilgili yılında uygulanamayan yatırım indiriminin, izleyen yıllarda yeniden değerleme oranında artırılması öngörülmüştür.

Buna göre; 2025 yılında yeniden değerleme oranında artacak bazı tarifeler, vergiler ve harçların detayı aşağıdaki gibidir.

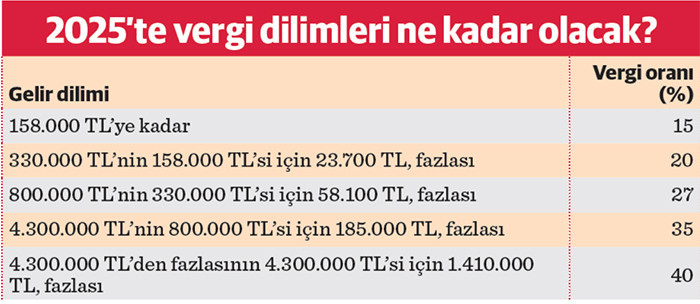

Gelir vergisi tarifesi

2025 yılında, ilk gelir dilimi 158 bin liradan başlayan yeni tarifeye göre, ücretliler başta olmak üzere tüm gelir vergisi mükellefleri yüzde 15’ten başlayıp yüzde 40’a kadar vergi ödeyecekler. 2025 yılı asgari ücrete, yüzde 30 oranında yapılan artış sonrası tutara kadar gelir vergisi alınmayıp üstü için yukarıdaki tarifeye göre vergi kesintisi yapılacaktır.

Gelir vergisinden istisnalar

Konut kira gelirlerindeki istisna tutarı 2024 yılı için 33 bin lira, 2025 yılı için 47 bin lira olarak uygulanacak. 5 yıllık süre dolmadan satılan gayrimenkullerden 87 bin lirayı (2024 yılı için) aşan bir kazanç elde edilmesi durumunda ise aşan kısmın beyan edilerek hesaplanan gelir vergisinin ödenmesi gerekiyor. 2025 yılında bu kapsamda yapılan gayrimenkul satışlarından sağlanan kazançlar için istisna tutar 120 bin lira olacak. Arızi kazançlardaki 200 bin lira istisna tutarı 280 bin liraya, tevkifata ve istisnaya konu olmayan menkul ve gayrimenkul sermaye iratlarına ilişkin beyanname verme sınırı 18 bin liraya çıktı.

Emlak vergisi

Türkiye siyasi sınırları içinde sahip olunan arsa, arazi, işyeri ve konutlar için her yıl belediyede kayıtlı olunan değer üzerinden, her yıl yeniden değerleme oranının yarısı oranında artırılarak uygulanmaktadır. 2025 yılında emlak vergisi yüzde 43,93’ün yarısı olan yüzde 21,97 oranında zamlı ödenecek. Emlak vergisi ile alakalı EVK m.29 uyarınca Cumhurbaşkanı, bu maddede belirtilen artış oranını sıfıra kadar indirmeye veya yeniden değerleme oranına kadar artırmaya yetkilidir denilmiştir. Yani Cumhurbaşkanı isterse 2025 yılında emlak vergisi oranını sıfıra indirebilir. Bunun için de Cumhurbaşkanı kararı yayımlaması gerekecek.

Çevre temizlik vergisi

İşyerleri için çevre temizlik vergileri; her yılbaşında, bir önceki yıl vergi tutarı yeniden değerleme oranının yarısı olan yüzde 21,97 oranında arttırılmak suretiyle belirlenir. Belediye Gelirleri Kanunu mük.m.44 çevre temizlik vergisinin, su tüketim miktarı esas alınmak suretiyle metreküp başına alınan tutar yeniden değerleme oranında artırılır ve CB, bunu 1/4 oranına kadar azaltma yetkisine sahiptir.

Günlük yemek istisnası

Çalışanlara işyeri ve müştemilatında yemek verilmediği durumlarda, çalışılan her gün için yapılan ödemelerin bir kısmı gelir vergisinden istisna olarak değerlendiriliyor. Bu ödemelerin yemek fişi, yemek kartı aracılığıyla yapılma şartı da kaldırılmıştı. Çalışanın banka hesabına yatırılması durumunda da istisnadan yararlanılabiliyor. 2024 yılında günlük 170 lira olarak uygulanan vergiden istisna tutar 2025 yılında günlük 240 lira olarak uygulanacak.

Pasaport, ehliyet ve yurtdışından getirilen telefon harcı

2025 yılında; Harçlar Kanunu Genel Tebliği'ne göre, 6 ay süreli pasaportlar için 2.359 lira, 1 yıl süreli pasaportlar için 3.424 lira, 2 yıl süreli pasaportlar için 5.630 lira, 3 yıl süreli olan pasaportlar için 7.999 lira, 3 yıldan fazla süreli olan pasaportlar için 11.274 lira harç ödenecek. 2025 yılında, A sınıfı sürücü belgesi harcı 1.883 TL olarak belirlenirken bu tutar, B sınıfı sürücü belgesi harçlarında 5.678,60 TL olarak uygulanacak. Ayrıca yurt dışından getirilen cep telefonlarına ilişkin harç 31.692 TL'den 45.614,20 TL'ye çıktı.

Veraset ve intikal vergisi tarifesindeki artış

● 1/1/2025 tarihinden itibaren veraset yoluyla veya ivazsız suretle meydana gelen intikallerde veraset ve intikal vergisi aşağıdaki tarifeye göre hesaplanacaktır.

● İlk 2.400.000 lira için veraset yoluyla intikallerde yüzde 1, ivazsız intikallerde yüzde 10,

● Sonra gelen 5.700.000 lira için veraset yoluyla intikallerde yüzde 3, ivazsız intikallerde yüzde 15,

● Sonra gelen 12.000.000 lira için veraset yoluyla intikallerde yüzde 5, ivazsız intikallerde yüzde 20,

● Sonra gelen 24.000.000 lira için veraset yoluyla intikallerde yüzde 7, ivazsız intikallerde yüzde 25,

● Matrahın 44.100.000 lirayı aşan bölümü için veraset yoluyla intikallerde yüzde 10, ivazsız intikallerde yüzde 30 oranında uygulanacaktır.

2025 yılında uygulanacak diğer artışlar

● Yurt dışı çıkış harcı; 710 TL olarak uygulanacak.

● Motorlu taşıtlar vergisi (MTV); yüzde 43,93 oranında arttırılarak, sıfır araçlar için en düşük MTV 3.359 liradan 4.834 liraya çıkarıldı.

● Kâr payı stopaj oranı; 22 Aralık 2024 tarihli Resmî Gazetede yayımlanan 21 Aralık 2024 tarih ve 9286 sayılı Cumhurbaşkanı Kararıyla, 22 Aralık 2024 tarihinde geçerli olmak üzere, kâr payı stopaj oranı yüzde 10'dan yüzde 15'e çıkartılmıştır

● Fatura ve amortisman sınırı; 2024 yılında 6 bin 900 lira olarak uygulanan fatura düzenleme sınırı ve doğrudan gider yazılabilecek demirbaşlara ait sınır, 2025 yılında 9 bin 900 lira olarak uygulanacak.

● Binek otomobil aylık kira gideri; 37.000 lira, binek otomobilin ilk iktisabında gider yazılabilecek KDV ve ÖTV toplamı 990.000 lira, binek otomobillere ilişkin masrafların (benzin, tamir, bakım gibi) gider olarak dikkate alınabilecek kısmı yüzde 70’i geçemeyecek.

● Usulsüzlük ve özel usulsüzlük cezaları, çeşitli istisna ve indirim tutarları, bilanço usulüne göre defter tutma hadleri, maktu (tutarsal) olarak alınan damga vergisi ve harçlar gibi birçok tutar 2025 yılında yüzde 43,93 oranında artırılarak uygulanacak.

● 488 sayılı Kanunun 14 üncü maddesinin birinci fıkrasında yer alan her bir kağıttan alınacak damga vergisine ilişkin üst sınır yeniden değerleme oranında artırılmış ve 1/1/2025 tarihinden itibaren 24.477.478,90 Türk Lirası olmuştur.

● En düşük trafik cezası 2.167 lira olarak uygulanacak.

● E-Arşiv fatura kesme sınırı 3.000 lira olarak uygulanacak.

Önerimiz ve temennimiz; her yıl yeniden değerleme oranında artırılan birçok vergi ve harçlardaki artış gibi çalışanların ücretlerinin ve emeklilerin emekli maaşlarının da yeniden değerleme oranında artırılmasının sağlanmasıdır. Tüm okurlara, sağlıklı, huzurlu ve mutlu bir yeni yıl diliyorum.