2025 bütçelerimize nasıl bir dünya ekonomisi koymalıyız?

2024 yılı oldukça zor geçiyor. Türkiye’de faaliyet gösteren firmalar aynı anda gelmiş olan beş melanet ile boğuşuyor: talep eksikliği, yeteri kadar artmayan kur, işçilik maliyetlerindeki ciddi artışlar, dayanılması güç faiz yükü ve tahsilat problemleri. Kendi pazarlarında önemli paya sahip olduğu için ölçek ekonomisinden faydalanarak “sabit” maliyet ve giderlerini eritme şansı yüksek olan firmaların bile faaliyette (maliyet ve giderlerden sonraki ve faiz giderlerinden önceki kar kalemi) zarar yazdığı bir dönemdeyiz.

Dolayısıyla 2025’e oldukça ciddi hasarlarla giriyoruz. Peki nasıl bir bütçe yapmalıyız? Ana senaryoda masamızda ne olmalı? Elbette bütçeler simülasyonlu olmalı ve gerçekleşme ihtimali göreli düşük olan “siyah kuğu” senaryolarına göre de bütçeler yapılmalı. Lakin bugünkü yazımızda ana senaryo üzerine odaklanacağız.

Önce dünya ile başlayalım. Sahada birlikte çalıştığımız firmalarla esas aldığımız ana senaryoda dünya ekonomisinin önümüzdeki iki yıllık süreçte güçlenerek büyümesini bekliyoruz.

PMI verilerine öncelik verin

Dört büyüklerin (Euro Bölgesi – ABD – Çin – Orta Doğu) mevcut durumunu analiz ederek ve tahminlerimizi paylaşarak başlayalım.

Bu arada bu yazı ile başlamak üzere bu köşeden paylaşacağımız analiz yöntemlerini, verileri, göstergeleri ve strateji oluşturma tekniklerini düzenli takip etmenizi ve uygulamaya almanızı öneriyorum. Yıllardır farklı sektörlerdeki, farklı ölçeklerdeki yüzlerce kurumun stratejik yönetim danışmanlığını yapan, erp-mrp sistemlerini kuran, maliyet muhsebelerini güçlendiren, net işletme sermayesi yönetimlerini iyileştiren, pazar analizlerini yapan, iş zekası raporlama sistemlerini kuran ve ilgili tüm başlıklardaki eğitimlerini veren Akademimizin deneyimlerini ve sahip olduğu bilgi birikimini de paylaşıyor olacağız.

Bu nedenle yazılarımın biraz da eğitim tadında olması için özen göstereceğim. Ekonomik aktvitedeki genel seyir söz konusu olduğunda PMI verilerine öncelik vermenizi tavsiye ederim.

Hem gerçek zamanlı olan hem de çok sayıdaki alt endeksiyle sahadaki (yalın yönetim diliyle “gemba”) gelişmeleri birebir yansıtan PMI verilerinde eşik değer 50,0’nin üzerindeki her değerin büyümeye altındaki her değerin de küçülmeye işaret ettiğini hatırlatalım. Buradaki büyümeyi ve küçülmeyi tutarsal olarak değil miktarsal olarak okumaya çalışın lütfen.

ABD Bileşik (hizmetler ve imalat bir arada) PMI Endeksi’nde Ekim verisini de gördük. Endeks Ekim ayında 54,1 olarak gerçekleşerek ABD ekonomisinde büyümenin devam ettiğine işaret etti. Ancak bu büyümenin hizmetler sektörü öncülüğünde gerçekleştiğini gözden kaçırmayalım. Hemen bitişikteki grafikte de görebileceğiniz üzere imalat sektörü halen daralma bölgesinde bulunuyor. Ancak firmaların mevcut yeni siparişleri göz önüne alınarak üretilen tahminler 2025 yılında imalat sektörünün de büyümeye geçeceğine işaret ediyor. 2025 yılında ABD ekonomisinde büyüme bekliyoruz (ikinci Trump dönemi analizlerimizi daha sonraki yazılarımızda paylaşacağız).

ABD’de enflasyonun (Fed’in özel önem verdiği PCE enflasyonu bitişikteki grafikte) gerilemesi Fed’in elini rahatlattı ve faizlerde indirim dönemi başladı. Önemli olan hangi toplantıda indirip indirmeyeceği, toplantılarda 0,25 puan mı yoksa 0,50 puan mı indirip indirmeyeceği değil. Önemli olan Aralık toplantısında pas geçer mi ya da geçmez mi de değil. Burada yıllara yayılacak bir faiz indirim dönemini konuşuyoruz (bitişikteki “dot plot” grafiğinde Fed üyelerinin sunduğu indirim planı görülüyor, mavi noktaların bulunduğu seviyelere odaklanabilirsiniz). Bu her şeyden daha önemli. Önümüzdeki yıllarda Fed’in ekonomik aktivite ve piyasaları destekleyen tarafta olacağını söyleyelim.

4 büyük bölgede büyüme devam edecek

Türkiye’nin ihracatında çok önemli bir paya sahip olan Euro Bölgesi kıpırdanmaya başladı. Hem hizmetler hem de imalat sektörlerini kapsayan Bileşik PMI Ekim’de büyüme bölgesine (50,0 değeri ile) yaklaştı. İmalat sektörü halen zayıf seyrediyor ve daralma bölgesinde bulunuyor. Ancak bankacılık ve reel sektöre yönelik izlediğimiz öncü göstergelerin çoğunluğu önümüzdeki aylarda imalat sektörünün de büyüme bölgesine merhaba diyeceğine işaret ediyor. 2025 yılına yönelik olarak Euro Bölgesi için de büyüme işareti koyuyoruz (imalat sektörünü de kapsayacak şekilde).

2025 yılının en önemli gelişmelerinden biri Çin ekonomisinde imalat sektörünün yeniden canlanması olacak. Bunun emtia piyasaları üzerindeki etkisini hissedeceğiz (yukarı yönlü fiyat baskısı). Orta Doğu ise 2025 yılında küresel ekonominin en hızlı büyüyen bölgesi olmaya devam edecek. Orta Doğu’daki jeopolitik riskler nedeniyle son dönemde hız kesmekle birlikte güçlü düzeyde büyüme kaydeden Birleşik Arap Emirlikleri’nde petrol dışı ekonomik aktivitenin önümüzdeki aylarda hızlanmasını bekliyoruz.

Özetle genel beklentimiz dört büyük bölgede de büyümenin devam edeceği yönünde. 2025 yılı firmalarımız açısından iyi bir ihracat potansiyeli sunuyor olacak.

Borsa endekslerinin aşırıya kaçıp kaçmadığına endekslerin düzeyine bakılarak karar verilemez. Görelilik ilkesine göre hareket etmeliyiz. Konut alırken konut fiyatının konutun yıllık kira getirisine oranına bakarak pahalı olup olmadığına karar veriyorsak borsa endekslerinde de şirketlerin piyasa değerini net dönem karına oranlamalıyız (varlık değeri / yıllık getiri oranı olarak değerlendirin). Bitişikte, küresel piyasaların ana aktörü S&P500 endeksinin piyasa değeri/net dönem karı çarpanı görülüyor.

Küresel piyasaları nasıl değerlendiriyorsunuz?

Uzun dönemli bir grafik hazırladık, çarpanın 1880’lerden bu yana eğilimini görüyorsunuz. Buna göre S&P500 endeksindeki ortalama bir şirket karının yaklaşık 37 katından işlem görüyor. Seri ortalamasının 17, medyanının da 16 olduğunu göz önüne alırsak endekslerin pahalılık anlamında aşırıya kaçmaya başladığını söyleyebiliriz. Buna ragmen, Fed’in faiz indirimlerine başlayacağı ve ekonomik aktivitenin büyüme yönünde ilerleyeceği bir dönemde borsalarda büyük bir çöküntü beklemeyiz. Küresel borsa endekslerinde zaman zaman sert düzeltme hareketleri yaşanmasını beklemekle birlikte yönün halen “mutedil” bir şekilde de olsa yukarı yönde olacağını tahmin ediyoruz (en azından önümüzdeki 5-6 aylık dönem için bunu söyleyebiliriz). Bu bağlamda S&P500 6.200 bandına doğru hareket edebilir.

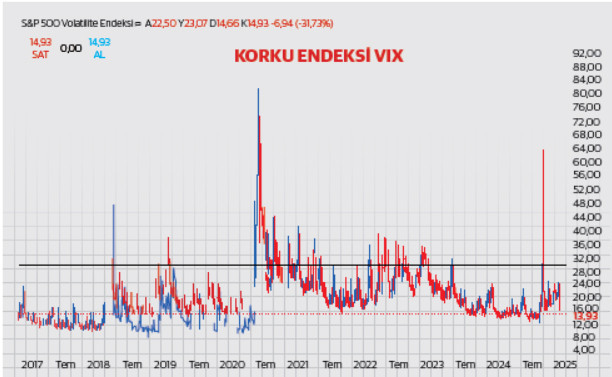

Küresel sermayedeki paranın yönünü gösteren korku endeksinin eşik değer 30,0’un altında olması piyasaları destekliyor ve destekleyecektir.

Üstelik korku endeksinin bitişikteki grafikte gördüğünüz vadeli piyasa fiyatları piyasalarda kalıcı bir bozulma beklentisinin olmadığına işaret ediyor.

Son söz: Mükemmelliğe eklenecek bir şey kalmadığında değil, çıkarılacak bir şey kalmadığında ulaşırsın. - Antoine de Saint-Exupery.

Uzun bir süredir Türkiye’de kurun yükseldiğini ancak Türk lirasının reel olarak değer kazandığını (yazım hatası yok-yıl başından beri enflasyon yüzde 39,7 olurken dolar kurundaki yükseliş yüzde 15,4 oldu) görüyoruz.

Yabancı yatırımcının Türkiye risk algısındaki eğilimler (CDS), yurt içi yerleşiklerin tasarruf tarafındaki para birimi tercihlerindeki eğilim (döviz mevduat hesapları) ve küresel piyasalardaki genel tablo kurun yükselmeye devam edeceğine bu yükselişin enflasyona parallel olabileceğine işaret ediyor. Bu bağlamda TÜFE enflasyonunun 2025 yılını yüzde 28-29 bandında dolar kurunun da 45-46 bandında bitirmesini öngrüyoruz (2025 bütçesi için esas aldığımız ana senaryo değerleri – takdir edersiniz ki zaman geçtikçe yeni bilgiler ışığında revize ederek ilerleyeceğiz).

Türkiye ekonomisi

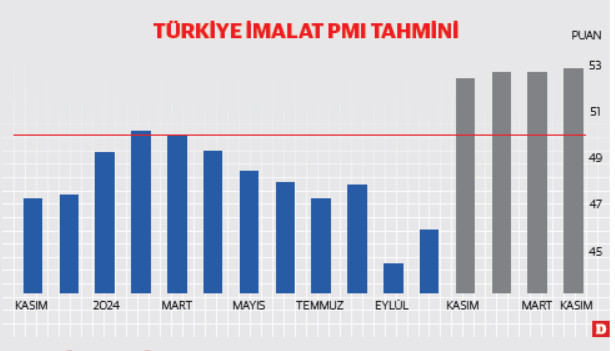

Türkiye alım gücündeki düşüklük ve faiz hadlerindeki yükseklik nedeniyle çok zor bir dönemden geçiyor. Bitişikteki PMI endeksinde de görüldüğü gibi ekonomik aktivite Eylül ayında yılın dibini gördü. Ekim ayında Eylül’e göre bir miktar toparlanma olsa da belirgin bir daralma yaşanıyor. Tahmin PMI verileri hızlı bir toparlanmaya işaret etse de iç talebin toparlanmasının 2025 yılının ikinci çeyreğinde başlamasını bekliyoruz.

Ancak dış talebin giderek güçlenmesini beklediğimiz iki yıllık bir sürecin içerisindeyiz. Türkiye ekonomisine yönelik detaylı beklentilerimizi göstergeler ışığında daha sonraki yazılarımızda paylaşacağız. Lakin ekonomik aktivite açısından 2025’in 2024’e kıyasla daha iyi olacağını söyleyebiliriz. Bütçelerimize daralacak bir Türkiye değil, büyüyecek bir Türkiye’yi koyabiliriz.