2018 yılı asgari ücret, SSK primleri alt ve üst sınırlarının asgari ücret ve işverene maliyeti

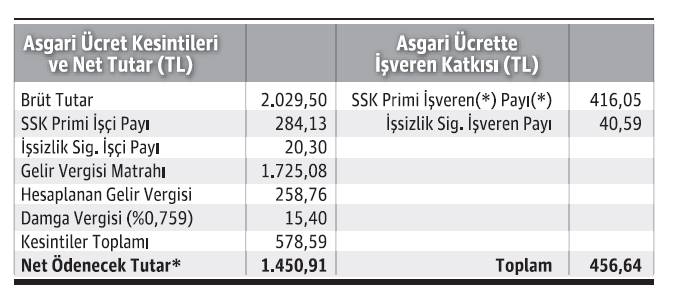

4857 sayılı İş Kanunu'nun 39. Maddesi gereğince, iş akdi ile çalışan ve bu Kanun kapsamında olan veya olmayan her türlü işçinin ücretini tespit etmekle görevli komisyonca alınan Asgari Ücret Tespit Komisyonu Kararı açıklanmış olup, söz konusu Karar 30.12.2018 tarihli Resmi Gazete’de yayımlanmıştır. Milli seviyede tek asgari ücretin belirlenmesine oybirliğiyle karar verilmiş olup 01.01.2018 –31.12.2018 tarihleri arasında milli seviyede tüm çalışanlar için aynı olarak uygulanmak üzere yeniden belirlenen asgari ücret brüt tutarları şöyledir:

Asgari ücretlinin eline geçecek net tutar 2018 yılı için 1.450,91 TL (asgari geçim indirimi ile birlikte 1.603,12 TL) olarak tespit edilmiştir.

Asgari ücretlinin eline geçecek net tutar 2018 yılı için 1.450,91 TL (asgari geçim indirimi ile birlikte 1.603,12 TL) olarak tespit edilmiştir.

(* Asgari geçim indirimi tutarı ile birlikte bekar asgari ücretlinin alacağı aylık net ücret 1.603,12 TL olacaktır.)

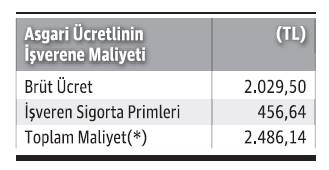

Bir asgari ücretlinin işverene maliyeti ise 2018 yılı boyunca 2.486,14 TL olmaktadır. Şöyle ki;

(*) Ancak, aylık prim ve hizmet belgelerini Sosyal Güvenlik Kurumu’na düzenli olarak verip, primlerini de düzenli olarak ödeyen ve borcu olmayan işverenler 5 puanlık sigorta primi indiriminden yararlanabilecek (dolayısı ile işveren sigorta primleri %20,5 yerine %15,5 olarak uygulanacak) olup, söz konusu indirim dikkate alındığında, asgari ücretin işverene maliyeti 2.384,66 TL olacaktır.

(*) Ancak, aylık prim ve hizmet belgelerini Sosyal Güvenlik Kurumu’na düzenli olarak verip, primlerini de düzenli olarak ödeyen ve borcu olmayan işverenler 5 puanlık sigorta primi indiriminden yararlanabilecek (dolayısı ile işveren sigorta primleri %20,5 yerine %15,5 olarak uygulanacak) olup, söz konusu indirim dikkate alındığında, asgari ücretin işverene maliyeti 2.384,66 TL olacaktır.

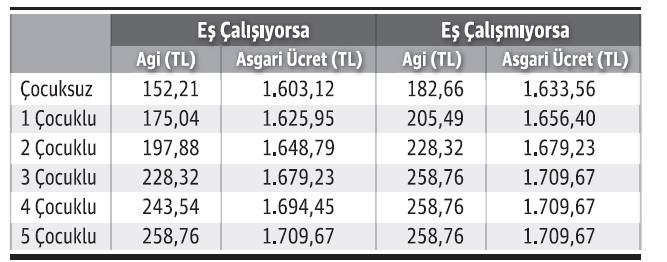

Tabloda 2018 yılı için 1.450,91 TL (asgari geçim indirimi ile birlikte 1.603,12 TL) olarak gösterilen çalışana ödenecek net tutar bekar bir asgari ücretli için hesaplanmış olup, Asgari Geçim İndirimi uygulaması nedeniyle, evli ve çocuklu asgari ücretlilerde aşağıdaki gibi olacaktır. (Not: Asgari ücret üzerinden hesaplanan gelir vergisi tutarı 258,76 TL olduğu ve AGİ tutarı en fazla gelir vergisi tutarı kadar olabileceği için aşağıdaki hesaplamalar bu tutar göz önünde bulundurularak yapılmıştır.)

(Bilindiği üzere 2017 yılında net ücretlerin 1.404,06 TL’nin altına düşmesi sonucu bunun altına düşen tutar arasındaki farkın ilave asgari geçim indirimi yoluyla telafisine yönelik olarak 7061 sayılı Kanunla 193 sayılı Gelir Vergisi Kanununa geçici 87 ncı madde eklenmiş ve bu tutar ile 2017 yılı Eylül, Ekim, Kasım ve Aralık aylarına ilişkin olarak aylık hesaplanan net ücreti arasındaki fark tutarın, ücretlinin asgari geçim indirimine ayrıca ilave edileceği hüküm altına alınmıştır. 2018 yılında da vergi tarifesi nedeniyle Eylül ayından itibaren asgari ücretin net tutarında düşme olmaktadır. Muhtemelen bu düşüklüğün telafisi için de bir düzenleme yapılabilir.)

Aday Çırak, Çırak ve Meslek Eğitimi Gören Örgün Eğitim Öğrencilerinin Asgari Ücretleri

3308 sayılı Kanun ’un 25. maddesi uyarınca, aday çırak, çırak ve işletmelerde meslek eğitimi gören öğrencilere ödenecek ücret ve bu ücretlerdeki artışlar; aday çırak veya çırağın velisi veya vasisi veya kişi reşit ise kendisi; öğrenciler için okul müdürlüğü ile işyeri sahibi arasında Bakanlıkça belirlenen esaslara göre düzenlenecek sözleşme ile tespit edilir. Ancak, işletmelerde meslek eğitimi gören örgün eğitim öğrencilerine, asgari ücretin net tutarının yirmi ve üzerinde personel çalıştıran işyerlerinde yüzde 30’undan, yirmiden az personel çalıştıran işyerlerinde yüzde 15’inden, aday çırak ve çırağa yaşına uygun asgari ücretin yüzde 30’undan aşağı ücret ödenemez.

Aday çırak, çırak ve öğrencilere ödenecek ücretler her türlü vergiden müstesnadır

Aday çırak, çırak ve işletmelerde meslek eğitimi gören öğrencilere sözleşmenin akdedilmesi ile 506 sayılı Sosyal Sigortalar Kanununun iş kazaları ve meslek hastalıkları ile hastalık sigortaları hükümleri uygulanır. Sigorta primleri 1475 sayılı İş Kanununun 33 üncü maddesi gereğince bunların yaşına uygun asgari ücretin % 50'si üzerinden Bakanlık ve mesleki ve teknik eğitim yapan yükseköğretim kurumlarının bağlı olduğu üniversitelerin bütçesine konulan ödenekle karşılanır.

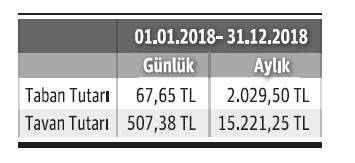

Sigorta Primine Esas Taban ve Tavan Tutarlar

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ’nun 82. maddesinde günlük kazanç sınırları tanımlanmış ve “5510 Sayılı Kanun gereğince alınacak prim ve verilecek ödeneklerin hesabına esas tutulan günlük kazancın alt sınırının, asgari ücretin otuzda biri, üst sınırının ise günlük kazanç alt sınırının 7,5 katı olacağı” hüküm altına alınmıştır.

Buna göre; SGK primine esas kazancın üst sınırı (SGK tavanı), ilgili dönemde geçerli olan asgari ücret tutarının 7,5 katı olarak hesaplanacaktır.

Buna göre; 01.01.2018 – 31.12.2018 tarihleri arasında uygulanacak olan SGK Prim taban ve tavan tutarları şöyle olacaktır: