2017 manzarası: Ilımlı iyimserlik

Potansiyel büyüme hızının kademeli olarak düşüşünü yıllardır yaşıyoruz. Bu konu milli gelir hesaplamasında cetvel değişikliği yapılmasıyla gözden kaçacak bir konu değil. Esasen meselenin rakamsal boyutu da açık. Gelişmekte olan piyasaların (GOP) Çin ve Hindistan harici bölümünden 1 puan kadar yüksek büyüyor gibi görünüyorsak da kendi potansiyelimizin –düşmüş haliyle bile- altında seyrediyoruz. GOP içinde sıradan bir seviyede seyrediyor olmanın başarı olmadığında herkes hemfikir olacaktır. Özellikle demografik pencereyi kullanamadığı için işsizlik oranının sürekli yüksek seyrettiği, üstelik genç işsizliğinin çok daha yüksek olduğu bir ülkede yaşıyorsak. Nelerin yapılmasının gerekli olduğunu bilmeyen kalmamıştır. Önce girdi maliyetleri düşürülecek şekilde sanayide makro bir yenilenme, sonra çok büyük bir teknolojik lig değiştirme hamlesi ve bununla uyumlu bir eğitim gerekiyor. Gerekiyor diyoruz ve burada duruyoruz. Grafiklerimiz TCMB’den.

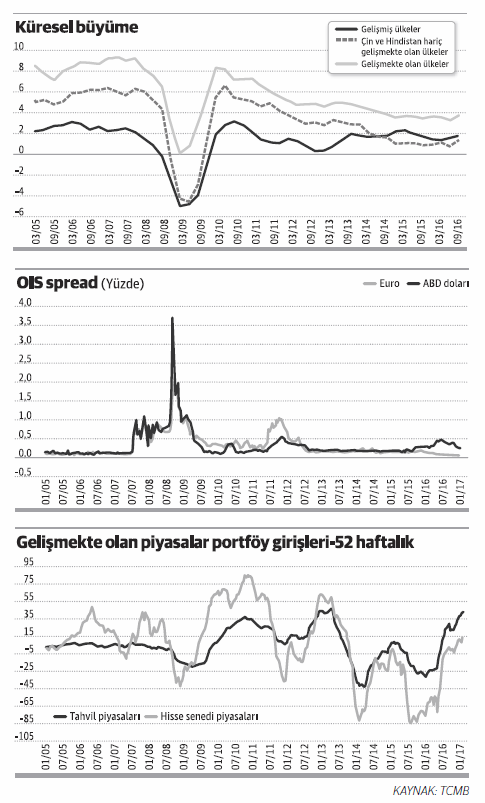

Küresel büyüme

Büyümenin kamu itişli ve kredi büyümesi çekişli olduğunu düşünürsek bu iki faktörün de sürekli olamayacağını görebiliriz. Üstelik üç yıl içinde bir yerel iki genel seçim, bir cumhurbaşkanlığı seçimi ve bir referandum yaşandığını göz önüne alırsak yeterince siyasi bir iş çevrimi yaşandığını bile öne sürmek mümkün. “Siyasi iş çevrimi” ekonomi yazınında seçim öncesi kamu harcamalarının artmasıyla ilişkilendirilen tipik bir alt koldur.

2018 yılında finansal kesimin maliyet baskısını daha fazla hissedeceğini düşünmek mümkün. Ancak kredi-mevduat farkının yeterli olduğu –yani talep çekişli kredi genişlemesinin hala mümkün olduğu- durumlarda bankacılık ve diğer teşvikler kaynaklı günü kurtaracak dinamikler yaratmak hala olası. Kredi döngüsü ağırlıklı olarak talepten arza nedensellik taşıdığı için arzı yaratmak artan maliyetleri talep edenlere yansıtarak mümkün olabiliyor. Kâr marjındaki daralmaya hacimle cevap vererek bir yıl kar/bir yıl hacim döngüsüyle devam etmek de şu ana kadar mümkün olabildi. Kamu harcamalarının ayni tempoda devam etmesini herhalde beklememeliyiz. 2018 biraz daha loş görünüyor.

Ancak 2017 o kadar kötü bir yıl olmayacak. Öncelikle Fed faiz artışının dolar cinsi Eurobond faizini tam olarak domine etmediğini, spread’in bazen çok bazen az açıldığını belirtelim. Başka faktörler de devreye giriyor yani. İkincisi, Stanley Fischer’in son günlerde söyledikleri doğru gibi görünüyor: Fed “taper tantrum” benzeri piyasa reaksiyonunu önlemek için elinden geleni yapıyor. Özellikle ABD ekonomisinde belirginleşen canlanma faiz artışı konusundaki tereddütleri yok ederken ne kredi riski ne likidite riski –OIS yani 3 aylık Libor ile gecelik swap endeksi farkı- açık. Hele hele euro cinsi bakarsak spread yok gibi. ECB’nin Fed’i takip edeceği yıl olması muhtemel olan 2018’de durum biraz değişebilirse de yumuşak geçiş senaryosunda gelişmekte olan ülke faizlerindeki artış olabilecek en az etkiyi yaratabilir. Bu, ciddi bir olasılık çünkü Yunanistan, İspanya, İrlanda, Portekiz’de bile işsizlik oranları “taper tantrum” günlerinden beri –hatta bazılarında biraz daha öncesinden itibaren- aşağı gidiyor. Bund spread’inin hala yüksek olduğu bu ülkelerde faiz artışının bazı duraklatıcı etkileri olabilirse de Almanya çekişli “çekirdek AB” bu etkiyi telafi edebilir görünüyor ki bizim asıl ticaretimiz de Almanya ağırlıklı şekilde burasıyla.

OIS spread

GOP’a sermaye (portföy yatırımı) girişlerine bakarsak bono-tahvil ve hisse senedi piyasalarına yıllık 50 milyar USD’nin üzerinde giriş olduğunu görüyoruz. Bu olay devam edebilir; etmeyebilir de. Ancak etmemesi için “güvenli limanlara” tümden kaçışı tetikleyecek kalıcı bir şok gerekiyor. Savaş gibi. Bu ihtimali düşük görmek lazım. Kore bağlantılı bazı itiş kakışlar GOP’tan kalıcı biçimde uzak durma davranışını tetiklemeye yetmez.

GOP Portföy girişleri –52 haftalık

Bu, yarıya kadar açık bir pencere demek. Bir doz normalleşme yüzde 3-3,5 arası büyümeyi sağlayabilir demek. Özellikle ilk 4 ayda zaten bir ivme sağlamış olan yüksek hızda seyreden her tür kredi ve kamu harcamalarının itişi veri iken. Burada bir yataylaşma olması bile yılın ilk yarısına verilen teşviklerin rakamsal etkisini ortadan kaldırmayacaktır.

Enflasyonda iki olasılık var. Kur şoku yoksa ya yaz aylarında tek haneyi ziyaret edeceğiz –temmuz sonu- ya da enflasyondaki yaygın ve tüm endekslerde görülen yükselişin kurdaki göreceli stabiliteye ve kur geçişinin etkisinin bitiyor olmasına rağmen çift hanede seyredeceğiz. Bu son durumda tek haneye düşüş aralık ayı sonunda gerçekleşecek. Şu an için duruma bakarsak erken parasal gevşemeyi risk olarak görürüz çünkü hala piyasaları olumsuz etkileyebilecek, “negatif çarpıklık” (skewness) yaratabilecek haber ve olay akışının hızlı olduğunu gözlemliyoruz. Beklemek lazım.