2009’dan bu yana böyle üretim daralması gözlenmedi

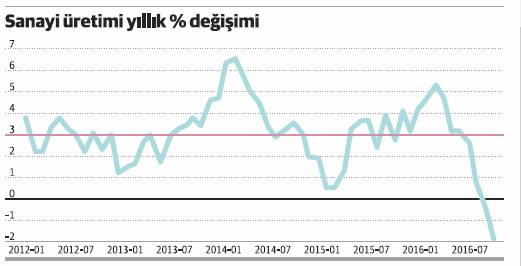

Eylül ayına ilişkin sanayi üretimi verisi açıklandı. İç açıcı değil durum. Bir yıl öncesinin aynı ayına göre üretimde yüzde 3.1 azalış var. Ama biliyoruz ki aylık üretim verilerinde ters yönlü oynamalar sıkça görülüyor. Bu nedenle aylık değişimlere fazla takılmamak gerekiyor. Bunun yerine her ay itibariyle son üç ayın ortalama üretim verisine ve bu veriden elde edilen yüzde değişimlere bakmak daha yararlı. Grafikte bu verinin bir yıl öncesinin aynı dönemine kıyasla yüzde değişimi Ocak 2012’den bu yana yer alıyor.

2016’nın şubat ayından bu yana baş aşağıya gidiyor üretim artışı. Öyle ki, üretim artışındaki azalma son iki ayda bir yıl öncesinin aynı dönemine kıyasla üretim azalışına dönüşüyor. Böyle bir üretim azalması 2012’den bu yana gözlenmiyor. Aslında grafik 2012’den başladığı için böyle. Yoksa, en son üretim azalması küresel krizin tüm şiddetiyle hissedildiği 2009 yılında gerçekleşmişti. Elbette 2009’un ilk aylarında çok daha yüksekti üretim azalması ama sonuçta 2010-2016 döneminde başka üretim azalması yok; sadece 2009’da var. Ek olarak grafikte bir de 2012-2016 döneminin ortalama üretim artışı var: Yüzde 3’ün “milim” altında. Bu ortalama dikkate alındığında da mevcut durumun iç karartıcılığı bir kez daha ortaya çıkıyor. Bu gelişmeyi tek başına değerlendirmek sorunu tam anlamıyla anlamamızı güçleştirir. Zira sonuçta, şu andaki üretim verisi, ağırlıklı olarak geçmiş talep koşullarının bir sonucu. İleride neler olabileceği kuşkusuz daha önemli. Bu açıdan bize ışık tutacak göstergelerin biri, bir süredir ısrarla üzerinde durduğum özel sektör yatırımları. Bu köşeyi düzenli takip edenler artık yakından biliyorlar; özel sektör yatırımları 2011’den bu yana artmıyor. Dolayısıyla, yatırım açısından bakıldığında üretimi destekleyici bir gelişme yok ortada. Hem de uzun süredir yok. Şüphesiz, özel tüketim harcamaları, kamu kesimi harcamaları ve ihracat, kısa vadeli üretim gelişmeleri açısından yatırım harcamalarına göre üretim gelişmelerini daha belirleyici.

İhracatın yolunda gitmediğini biliyoruz. Bu durumun radikal bir biçimde değişmesi için bir neden de yok kısa vadede. Geriye özel tüketim ile kamu harcamaları kalıyor. Öyle anlaşılıyor ki ekonomi yönetimi bu durumun açık biçimde farkında ve bu nedenle hem özel tüketimi hem de kamu harcamalarını belirgin biçimde artırmak istiyor. İlki için faizlerin düşmesi yolunda çaba gösteriliyor (hem Merkez Bankası’nın faiz indirimleriyle hem mevduat maliyetlerinin azaltılmasıyla hem de “ikna” yöntemleriyle). İkincisi ise doğrudan hükümetin elinde; nitekim yeni Orta Vadeli Program kamu açığında bir miktar artış öngörüyor. Türkiye kısa zamanda bir referandum ve seçim atmosferine girerse bu çabaların daha da artacağı açık.

Üç soru: Bir: Bu çabalar üretim artışını tez zamanda hiç olmasa 2012-2016 ortalaması olan yüzde 3’e getirir mi? İki: Üretim artarsa bu artış kalıcı olur mu? Üç: Bu çabalar Türkiye’ye ilişkin risk algılamasını etkiler mi? Yanıtlarım “tez zamanda hayır”, “hayır” ve de “artırıcı yönde etkiler” şeklinde. Nedenlerine gelince…

Tez zamanda yüzde 3’e ulaşan bir ortalama üretim artışı sağlamak zor görülüyor. Çünkü malum nedenlerle piyasadaki ödemelerde aksama görüldüğü, x şirketinin y ile iş yapmaya çekindiğine dair haberler basına yansıyor. Bu aksaklığın düzeltildiğini düşünelim; tez zamanda olmasa bile bir süre sonra üretimin arttığını kabul edelim. Bunun kalıcı olmayacağını düşünüyorum. Nedeni, uzun süredir üzerinde durduğum düşük yatırım harcamalarının altında yatan temel neden ne ise o. Devleti tüm kurumları ile (hukukun üstünlüğünü ve barışı sağlayarak ve demokrasi düzeyini ileriye götürerek) ayağa kaldırmadan sağlanacak üretim artışının kalıcı olması neredeyse olanaksız. Yatırım yapılmıyorsa, ileriye güven duyulmuyorsa nasıl üretim kalıcı biçimde artacak? Kaldı ki, özellikle kredi artışını pompalama çabalarının Türkiye’nin riskini yükselteceğini düşünüyorum. Zira mevduat artmadan daha fazla kredi artışının -zaten toplanan mevduatın oldukça üzerinde kredi verildiği, yani yurt dışından borçlanılarak kredi açılabildiği dikkate alındığında- riskimizi artırması beklenir. Hele ABD faiz artırmaya hazırlanıyorken, hele biz mevduat toplama kısmını unutup faizleri enflasyonun altına doğru itelemeye çabalıyorken.