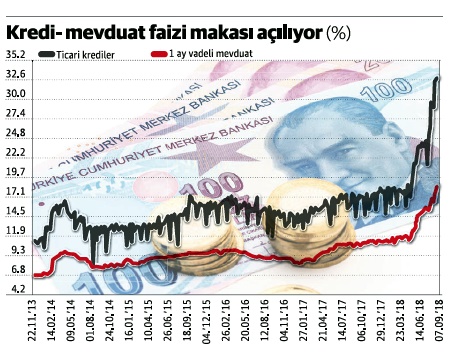

Mevduat / kredi faiz makası 10 yılın zirvesinde

Reel sektör ile bankaların kredi polemiği sürerken mevduat faizi ile kredi faizi makası 10 yılın rekorunu kırdı. Faiz mevduatta yüzde 30'a ulaşırken ticaride kredilerde yüzde 40'ı aştı.

Türk bankacılık sektöründe 1 aylık mevduat faizi ile ticari kredi maliyetleri arasındaki fark son dönemde hiç olmadığı kadar yükseldi. Bloomberg verilerine göre fark 13 puana kadar çıktı. Bugün bankacılık sektöründe mevduata verilen en yüksek faiz yüzde 30'lara ulaşırken ticari kredi faizi yüzde 40'lar civarında. Ortalamalara bakıldığında ise 1 ay vadeli mevduatta yüzde 20'ler, ticari kredilerde yüzde 33 seviyeleri uygulanıyor. Mevduat ve kredi faizi arasındaki fark en son 2008'de bu kadar açılmıştı.

Finansal Danışman Recep Atakan, "Yılın ikinci yarısından bu yana yaşanan şoklar öncesi mevduat faizleri yüzde 14, kredi faizleri ise yüzde 17'ler civarlarına oturmuştu. Mevduat faizi ile kredi faizi arasında yaklaşık 3 puanlık bir faiz farkı vardı. Bu fark bankacılık kesiminin sermayesine, işletme giderleri, mevduat munzam maliyetleri ve yıllık batık kredi giderleri düşünce, enflasyon seviyesine yakın bir kazanç getirmekteydi. enflasyon ve faizlerdeki artış bankacılık kesiminin kısa vadeli kaynaklarının maliyetini hızla yukarı çekti. Mevduat faizleri yüzde 20 ve üzerine taştı. Vadesi mevduata göre çok uzun olan kredilerde ve menkul kıymet portföylerinde ise aynı hızda iyileşme yaşanmadı. Bu banka bilançolarındaki faiz marjını daraltarak kısa dönemli kar düşüşlerine yol açtı. Aynı dönemde artan kurun getirdiği batık kredi ve sermaye yeterlilik oranlarına baskı sektörü hırpaladı. Bankacılık kesimi faiz, vade, karşı taraf ve kredi risklerinin tümünde BDDK'ya verdikleri stres testi senaryolarının en şiddetli halini yönetmek zorunda kaldı" değerlendirmesini yaptı.

İştah düştü, risk yönetimi arttı

Atakan gelişmeleri DÜNYA için değerlendirirken şu ifadeleri kullandı: "Ekonomideki daralma sinyallerini de dikkate alarak özellikle kredi verme iştahında önemli bir zayıflama gözlemledik. Bankaların yeni risk alma iştahı düşerken mevcut kredi stoklarının risk yönetimi ön plana çıktı. Firmaların bir kısmının artan faiz ve daralan piyasa koşullarında kredilerinde küçülme yoluna gittiğini gözlerken çok önemli kısmı ise bu duruma hazırlıksızdı. Bankalar doğal olarak, geçmişte verdiği fiyatı yenilenebilir ticari kredilerin ve yeni verdikleri kredilerin faizlerini arttırarak, artan maliyetlerini azaltmaya çalışıyor. Sektörün kredi stoku Temmuz BDDK aylık bülteninde 2.42 trilyon iken bunun sadece 0.62 trilyonluk kısmının kısa vadeli oluşu sektörün kredi vadesi konusunda fikir verecektir. Uzun vadeli olanların bir kısmının faizlerinin değişken olduğunu da unutmamak gerekir.

MB'nın son faiz kararı sonrası oluşan yeni mevduat maliyetlerini kurtaracak bir kredi stoku için bankaların fiyatı yenilenebilen ticari kredilerde ve yeni kullandırımlarda oldukça yüksek bir fiyat kullanmaya başladıklarını görüyoruz.

Verilere göre marjinal faizleri yüzde 30'lara ulaşmış 1 ay vadeli mevduatın sektör ortalamasında yüzde 20 seviyelerine geldiğini görüyoruz. Marjinal faizleri yüzde 40'lar civarı olan ticari kredilerin,ortalama seviyesi ise yüzde 33'lere gelmiş durumda.

Bu fark ilk bakışta oldukça yüksek görünüyor. Banka bilançolarının içindeki tüketici kredilerini ve yatırım kredilerini hesaba katarak baktığımızda ise uzun vadeli ve sabit faizle verilmiş bu kredilerin, bankacılık kesiminin ortalama kredi getirisini aşağıya çektiğini düşünebiliriz.

2.42 trilyonluk kredi stokunun büyük parçalarına baktığımızda en büyük payı 0.77 trilyon ile işletme kredileri, 0.56 trilyon ile tüketici kredisi ve kredi kartları, 0.,22 trilyon ile yatırım kredileri öne çıkıyor.

Bugünkü tabloda bankaların faiz paçalını yukarı çekmek için en çok yüklenebileceği yer, ticari krediler içerisinde işletme kredileridir. Yüksek kredi maliyetleri bireysel tüketim ve yatırım kredilerinde yeni fiyatlamalarda kullanıldığı için bu 2 kredi tipinin büyümesinde keskin bir düşüş yaratması beklenebilir. İşletme kredilerinde yaşayan stokun maliyetlerinin artabilmesi yükün en çok bu kalemde olacağını gösteriyor.

Bankaların sermaye getirilerini beklenen enflasyon düzeyine çekmeleri bu sene için zor gözüküyor. Enflasyon nedeniyle artan işletme giderleri ve yükselmesi beklenen batık kredi oranı sebebiyle sektör mevduat kredi marjını 1-2 puan yükseltmek zorunda. Merkez munzamlara verdiği faizi yükselterek sektöre ilave yük gelmesini önlerken yükü istihdam edilenlerin ve kısa vadeli işletme sermayesi için kullanılan kredilerin çekeceğini düşünmek zor olmayacaktır. Yatırım kredileri ise mecbur kalınmadıkça kullanılmayacak gibi…"

Hesap yaparken….

Recep Atakan ayrıca "Son bir iki günde mevduat faizlerinde 1-2 puan arası düşüşlerde gözleniyor. Bu eğilimin, ekim ayı ile beraber kredi faizlerine yansıması beklenebilir. Ama enflasyonun zirveyi görüp Yeni Ekonomik Programdaki 2019 hedefi olan yüzde 15.9'lara gidene kadar genel faiz hadlerinin yüksek gideceğini atlamadan hesap kitap yapmak gerekir" uyarısını da yaptı.

Kritik dönem...

Bugün bankaların çeyrek bilançoları için önemli bir gün… Kısa vadeli (rotatif) ticari kredi kullananlar için ve bankalar için oldukça önemli bir dönemdeyiz. Atakan, "Birçok firma daralan likidite koşullarına rağmen faiz ödemelerini yaparak mevcut kredilerinin devamı için yükümlülüğünü yerine getirmeye çalışacak. Firmaların mevcut ekonomik koşullarda banka yükümlülüklerini karşılayamayacak olanları da olacaktır. Reel sektörde piyasa borçları ile banka borçları arasında tercih yapacak birçok firma gözlemleyebiliriz. Art arda gelen konkordato haberleri sonrası yılların itibarını kaybedip kaybetmemeyi düşünen başka firmalar da olacaktır. Ekonomik sıkıntıyı bahane edip yükümlülüklerini bilerek yerine getirmemek fırsatçılığında olacaklar da. Bu noktada iki tarafında uzun vadeli düşünmeye ihtiyacı var" değerlendirmesi yaptı.