Türkiye, yassı çelikte rakiplerinin ‘hedef’ pazarı oluyor

60 milyon tonluk çelik üretim kapasitesine sahip olan Türkiye, bunun neredeyse sadece yarısını üretiyor. Üretimdeki yavaşlamaya karşılık özellikle yassı çelik ürünlerinde ithalat baskısı yaşanıyor. Maliyetler yüzünden otomotiv, beyaz eşya gibi sektörlerin Çin, Güney Kore, Rusya, Hindistan gibi ülkelerden ara mamul tedarik ettiği belirtiliyor.

Nurdoğan A. ERGÜN

Toplam 60 milyon tonluk çelik üretim kapasitesine sahip Türkiye’de üretim yavaşlarken, ithalatın artışı dikkat çekiyor. Özellikle yassı çelikte (sac), Uzakdoğu ülkelerinden ithalatın artış eğilimine girdiği görülüyor.

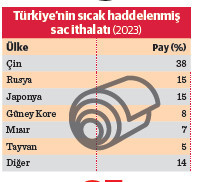

Geçen yıl Türkiye’nin sıcak rulo sac ithalatı %5,6 oranında artarken, bu artışta 6 Şubat depremleri sonrasında İSDEMİR’in üretiminin durması büyük rol oynuyor. Türkiye, 2023'te yaklaşık 9,5 milyon ton yassı çelik ithalatı gerçekleştirmişti. İthalat eğilimi bu yıl da devam ediyor.

Türkiye’nin ithalat yaptığı bölgeler ise, Çin, Güney Kore, Vietnam gibi aynı zamanda ihraç pazarlarında rakibi olan ülkeler. Sadece Çin’den yapılan ithalatın %280 oranında artış göstermesi, yerli üretim için ‘tehlike çanlarının’ çaldığını gösteriyor. Türkiye’de yeterli kapasite ve kaliteli üretim olmasına rağmen ithalatın artma nedeni ise tamamen maliyet odaklı olarak yorumlanıyor.

Türkiye’nin ithalat yaptığı bölgeler ise, Çin, Güney Kore, Vietnam gibi aynı zamanda ihraç pazarlarında rakibi olan ülkeler. Sadece Çin’den yapılan ithalatın %280 oranında artış göstermesi, yerli üretim için ‘tehlike çanlarının’ çaldığını gösteriyor. Türkiye’de yeterli kapasite ve kaliteli üretim olmasına rağmen ithalatın artma nedeni ise tamamen maliyet odaklı olarak yorumlanıyor.

Yüksek maliyet ve korumacılık çıkmazı

Demir-çelik sektörünün yüksek yatırım maliyeti gerektiren bir sektör olduğuna işaret eden Yassı Çelik İhracat ve Sanayicileri Derneği (YİSAD) Sektör Danışmanı Asuman Gürsoy, bu nedenle de sektörde fırsat ve tehditlerin öngörülebilir olmasının büyük önem taşıdığını belirtti.

“Ne yazık ki gelişmeler sektör mensuplarının lehine olmuyor” diyen Gürsoy, şöyle devam etti: “Başta AB ülkeleri ve ABD olmak üzere korumacılık önlemlerinin artarak devam ettiği, jeopolitik risklerin çoğaldığı, navlun bedellerinin tercihleri önemli ölçüde etkilediği, lojistik sorunların yaşandığı, üretim maliyetleri sahip oldukları enerji ve ham madde kaynakları nedeni ile bize göre çok düşük olan Çin, Güney Kore, Rusya, Hindistan, Vietnam, BAE gibi ülkelerin, üretiminde ithalata bağımlı olan Türkiye’yi hedef pazar olarak görmeleri, üreticilerimizi hem iç, hem dış pazarlarda zora sokuyor.”

“Fiyat tutturamıyoruz, sanayi ithal alıyor”

Sektör mensuplarının, finansmana erişimin zor olduğu günümüz şartlarında dahi yatırımlarına devam ettiğini anlatan Gürsoy, “Buradaki itici güç, yassı sıcak sac üreticilerimizin artan ve yakın gelecekte daha da artacak olan üretim kapasiteleri, özel kalite sac üretimlerindeki başarılı denemeleri olmakla beraber, asıl nedenlerden birisi de katma değerli ürünlere yönelmek ve bu katma değerin yurt içinde kalmasına katkıda bulunmak” yorumunu yaptı.

Artan kapasitelerin yarattığı arz fazlalığına karşılık azalan talebin sıcak, soğuk, galvanizli ve boyalı saclarda her geçen gün ihracat baskısını arttırdığını kaydeden Gürsoy’a göre asıl problem de burada başlıyor. Hammadde temininde ithalata bağımlı olan yerli yassı sıcak sac üreticileri, artan üretim maliyetleri nedeni ile rekabetçi fiyatlar veremiyor. Bu da otomotiv, beyaz eşya, soğuk hadde, boru, panel sektörü başta olmak üzere pek çok ihracatçı sanayi kuruluşunu ithalata yönlendiriyor.

Gürsoy, “Çünkü yerli üreticiden yapacakları tedarikte aldıkları fiyatlarla maalesef yurt dışı pazarlarda rekabetçi olma şansları kalmıyor. Üretim maliyetleri bize göre çok daha düşük olan Çin, Hindistan, Vietnam, Malezya gibi ülkeler pek çok ihracat pazarımızı ele geçirmiş durumda. Ve bunların geri kazanımı çok ciddi tavizler gerektirecek” vurgusu yaptı. Gürsoy, oysa ürün çeşitliliği ve kalite anlamında Türk yassı çelik sektörünün aranan standartlarda olduğunu da ekledi.

SKDM sektör için fırsata dönüştürülmeli

Yine de pes etmeden yeni ihraç pazarları arayışında olan sektör oyuncularının, yeni uygulamalar karşısında en büyük pazarlarında zorlanmaya devam ettiğini dile getiren Gürsoy, sektörün önündeki ‘en büyük’ riskin AB’nin ‘Sınırda Karbon Düzenleme Mekanizması (SKDM)’ olduğunu belirtti.

Bunun temelinde AB’nin kendisine yapılacak ithalatı engelleme niyeti yattığı yorumunu yapan Gürsoy, “Çelik sektörü, SKDM’den en fazla etkilenecek sektörlerin başında geliyor, uygulamanın yaratacağı ticari risk tehditlerinin yanı sıra çevreyi, doğayı koruma amaçlı iyileştirmelerin yapılması konusunda bir fırsat olarak da değerlendirilmeli” dedi.

Dünyanın hemen her bölgesinde yeşil çelik kavramının hızla gelişeceğini öngören Gürsoy’a göre, bu süreçteki asıl gereklilik; adil ve açık bir ticaret sisteminin olması. Bu noktada üreticilere seslenen Gürsoy, “Altını çizmek istediğim başka bir husus ise; bu geçiş aşamasında ihracatçı üreticilerimizin AB’deki müşterileri ile sıkı temas halinde olmaları.

Çünkü AB’de süregelen bir standart çalışması olduğunu, bu standartlara uygun olmayan ürünlerin AB’ye ithalatında zorluklar yaşanabileceği bilgileri alınıyor. Sorunların çözümünde ülkelerin yetkili otoritelerin görüşmelerinden çok AB’deki ithalatçıların kendi otoritelerine yaptıkları baskının daha etkili olacağı dile getiriliyor” diye konuştu.

Demir hurdası ‘altın’a dönüşüyor

Türkiye çelik üretiminde EAO’ların (elektrik arklı ocak) payının yüzde 75 olduğunu aktaran Asuman Gürsoy, bunu da karbon salınımı açısından bir avantaj olarak gösterdi. Ancak hurda temininde yaşanması muhtemel tedarik sıkıntılarına dikkat çeken Gürsoy, “EAO’lı çözümlere odaklanan sektörün bugün dünyada 655 milyon ton olan demir hurdası kullanımının 2033’te 1.05 milyar tona çıkacağı, gelecekte hurdanın yeni altın gibi değerlendirileceği, getirilen kısıtlamalarla kritik hammadde haline geleceği ve Türkiye gibi ithal hurdaya bağımlı ülkelerde tedarikte zorluklar yaşanacağı tahmin ediliyor” dedi.

Sektörün devletten beklentileri

-Tüm üreticilere, ürünlerini tüketen ihracatçı sanayi kuruluşlarına rekabetçi fiyatlar verebilmesini sağlayacak destekleri sağlayacak düzenlemeler yapılması,

-AB ile uyumlu kendi ETS sisteminin ivedilikle kurulması,

-Karbon vergilerinin AB ile yeknesak olması, böylece vergi farkı var ise AB sınırında ilave vergi ödenmesinin önüne geçilmesi,

-'Kirleten kirlettiği kadar öder’ prensibinin benimsenmesi, karbon vergilerinin üretim kaynağında ödenmesinin sağlanması,

-Karbon vergileri ile yaratılan fonun şeffaf ve hızlı bir şekilde ilgili sektör kuruluşlarının sürdürülebilirlik projelerine destek amacı ile geri aktarılmasının sağlanması,

- Yenilenebilir lisansız enerji yatırımlarına kolaylık sağlanarak teşvik edici unsurların geliştirilmesi