Sayıştay’a göre SGK’nın alacak hesapları ‘hatalı’

Sayıştay’ın 2023 Denetim Raporu’nda, SGK mali tablolarının cari ve geçmiş dönemde alacağa dönüşmüş tutarları tam olarak yansıtmadığı ve mali tablo düzenleme tekniği açısından hatalı olduğu tespiti yer alıyor.

Naki BAKIR

Çalışma ve Sosyal Güvenlik Bakanlığı, Sosyal Güvenlik Kurumu’na (SGK) olan borçları nedeniyle 6 belediyeye haciz götürerek personel maaş hesapları dahil tüm hesaplarına blokaj koydurması, yeni bir siyasi gerilim yarattı.

Bakanlık, başlatılan yasal takip için bu belediyelerin “en fazla prim borcu” bulunmasını gerekçe gösterirken, takibe uğrayan belediye yönetimleri ise buna itiraz ediyor. SGK’nın borçlu işverenler listesini sekiz yıldır ilan etmemesi nedeniyle toplam alacak tutarı ve alacaklı sayısı ile belediyelerin listedeki sırası netlik kazanmadığı için bu konudaki tartışmalar giderek büyüyor.

Öte yandan Sayıştay’ın SGK’ya ait son denetim raporunda ise Kurum’un başta alacaklara ilişkin olmak üzere hesaplarının muhasebe tekniği ve mali tablo düzenleme kuralları açısından “hatalı” olduğu, cari ve geçmiş dönemde alacağı dönüşmüş tutarları doğru yansıtmadığı tespiti yer alıyor.

Denetim Raporu’ndaki bulgular

Sayıştay’ın SGK’ya ait eylül ayında yayınlanan 2023 Denetim Raporu’nda yer başlıca muhasebeleştirme hataları şöyle sıralanıyor:

-Hazineden tahsil edilen alacakların muhasebe kayıtlarında hatalı yer alması

-Kurum alacaklarının takibinin yapıldığı yazılımlarda entegrasyonun olmaması

-Tecil ve taksitlendirmelere ilişkin mali işlemlerin muhasebe kayıtlarına tam ve doğru şekilde yansıtılmaması ve tecil işlemleri için alınan teminatların eksik muhasebeleştirilmesi

-Faaliyet ve alacak hesaplarına ait tahsilatların emanet hesaplarında izlenmesi

-Taksitli satışı gerçekleştirilen kamu konutlarının muhasebe kayıtlarında hatalı takibi

-Muhasebe kayıtlarında görünen kuruma ait tapuya kayıtlı taşınmazların değer tespitlerinin yapılmaması

-Tesis niteliğindeki dayanıklı taşınırların ilgili duran varlık hesaplarında izlenmemesi

SGK’nın toplam alacağı

Sayıştay Raporunda SGK Sigorta Primleri Genel Müdürlüğünden alınan veriye göre; Kurumun 2023 yılı sonu itibarıyla 4/1-a kapsamında 412 milyar 471 milyon 503 bin 673 TL ve 4/1-b kapsamında 191 milyar 849 milyon 648 bin 739 TL alacağı bulunduğu belirtildi. 4/1-a kapsamında aslı 41 milyar 823 milyon 941 bin 33 TL ve 4/1-b kapsamında aslı 4 milyar 67 milyon 164 bin 639 TL olan Kurum alacağının yapılandırıldığı kaydedildi. Raporda, “Kurum alacağına dönüşen bu tutarlar tam ve doğru olarak mali tablolara yansıtılamamaktadır” tespiti yer alıyor.

İki ayrı takip sistemi

SGK’nın muhasebe hizmetleri, Mali Otomasyon Sistemi Projesi (MOSİP) adı verilen bir sistem üzerinden yürütülüyor. Kurum gelirleri arasında önemli bir yer tutan genel sağlık sigortası (GSS) primleri, kamu hizmetlerinde çalışanlardan prim gelirleri (memurlar) ile ek karşılık primlerinin tahakkuk işlemleri MOSİP Sisteminde kayıt altına alınıyor. 5510 sayılı Kanun’un 4/1-b maddesi kapsamındaki primlerin, süresinde ödenmeyen 4/1-a kapsamındaki primlerin, gecikme cezası ve zamların ve Sosyal güvenlik destek primi (SGDP) gelirlerinin tahakkuk işlemleri ise MOSİP dışındaki bilgi sistemlerinde (Güvence ve İşveren Sistemleri) gerçekleştiriliyor.

Alacaklarda hatalı raporlama

Sayıştay Raporunda yer alan “Kurumun alacaklarına ilişkin işlemlerin tahakkuk esasına göre gerçekleştirilmemesi nedeniyle mali tabloların cari ve geçmiş dönemde Kurum alacağına dönüşmüş tutarları tam olarak yansıtmadığı görülmüştür” ifadesi dikkati çekiyor. Raporda, faaliyet ve alacak hesaplarına ait tahsilatların emanet hesaplarında izlendiğine işaret edilerek, “Kurumun cari yıl prim gelirleri ve geçmiş dönem alacaklarına ait tahsilatların emanet hesaplarında izlenmesi nedeniyle varlık ve yükümlülükler ile faaliyet sonuçlarının hatalı raporlandığı görülmüştür” ifadesine yer veriliyor.

Yazılımlar arası entegrasyon yok

Sosyal Güvenlik Kurumu Muhasebe Yönetmeliği’nin 126’ncı maddesinde; Emanetler Hesabı’nın, muhasebe birimlerince emanet olarak nakden veya mahsuben tahsil edilen tutarların izlenmesi için kullanılacağı hükme bağlanıyor. Sayıştay’ın tespitlerine göre ise SGK’da alacakların takip ve tahsilinde “yazılımlar arası entegrasyonun” tam olarak sağlanamaması nedeniyle, bankalar aracılığıyla yapılan tahsilatlar niteliği araştırılmak üzere önce emanet hesaplarına alınarak muhasebe kayıtlarına yansıtılıyor, daha sonra tahsil edilen tutarlardan tahakkuk kayıtları ile eşleştirilen tutarlar emanet hesaplarından mahsup edilerek ilgili faaliyet ve alacak hesaplarına aktarılıyor. Ancak yapılan tahsilatların tahakkuk kayıtları ile bağlantısının kurulamaması durumunda tahsilatlar emanet hesaplarından mahsup edilemiyor.

Emanet hesabındaki alacak bakiyesi

SGK mali tabloları üzerinde yapılan incelemede Emanetler Hesabı’nın 2021 yılında 13 milyar 544 milyon 455 bin 790,83 TL, 2022 yılında 12 milyar 588 milyon 808 bin 124,36 TL ve 2023 yılında ise 22 milyar 188 milyon 197 bin 152,91 TL tutarında alacak bakiyesi verdiği tespit edildi. Denetim raporunda “Banka tahsilatları ile Hazine ve Maliye Bakanlığından yapılan transferlerin ilgili hesaplara aktarılmadan önce 333 T.C. Sayıştay Başkanlığı Sosyal Güvenlik Kurumu 2023 Yılı Sayıştay Düzenlilik Denetim Raporu 18 Emanetler Hesabı’na kaydedilmesi nedeniyle bu hesabın amacına uygun kullanılmadığı değerlendirilmektedir” denildi.

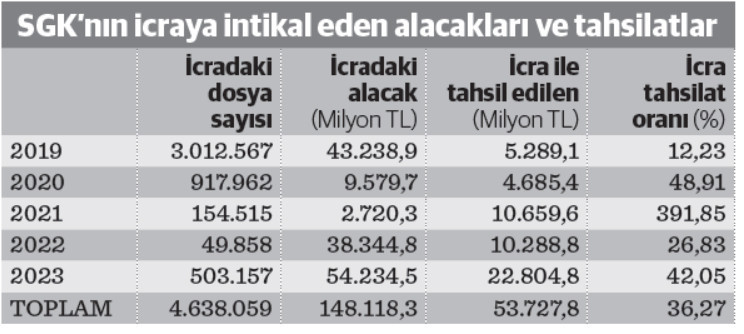

İcra ile de tahsil edilemiyor

İcraya intikal eden Kurum alacaklarının önemli bir bölümünün tahsil edilemediği, tahsilat oranının yüzde 50’den daha az kaldığı belirtilen Raporda, Sigorta Primleri Genel Müdürlüğü İcra Daire Başkanlığından alınan verilere yer verildi. Buna göre, 2019- 2023 döneminde icraya intikal ettirilen toplam 4 milyon 638 bin 59 dosya kapsamındaki alacak miktarı 148 milyar 118,3 milyon TL’ye ulaşırken, icra yoluyla tahsil edilen toplam tutar ise 53 milyar 727,8 milyon lira ile bunun yüzde 36,3’ü düzeyinde kaldı.

SGK borçluları 8 yıldır ilan etmiyor

Çalışma ve Sosyal Güvenlik Bakanlığının “en borçlu” olduğu iddiasıyla altı belediyeye haciz işlemi başlatırken, mevzuat gereği SGK’nın her yıl “borçlu işverenler” listesi ilan yükümlülüğünü sekiz yıldır gerçekleştirmediği dikkati çekiyor.

5502 sayılı Sosyal Güvenlik Kurumu Kanunu’nun 37’nci maddesinde; süresi içinde ödenmeyen sosyal sigorta ve genel sağlık sigortası primleri, işsizlik sigortası primleri, idarî para cezaları, gecikme zamları ve katılım paylarının Kurum alacağına dönüşeceği ve bu alacakların tahsilinde, 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un üç maddesi (51, 102, 106) hariç diğer maddelerinin uygulanacağı hükmü yer alıyor. Ödeme süresinin bitiminden itibaren 6 aydan daha uzun süre geçmiş prim borcu bulunan işverenlerden, SGK Yönetim Kurulu tarafından her yıl için belirlenecek tutardan daha fazla borcu olanların, yılda en az bir en çok iki defa topluca ilan edilmesi gerekiyor. Ancak SGK Yönetim Kurulu bu yükümlülüğünü en son 20 Haziran 2016’da yerine getirdi ve 150 bin TL ve üzerindeki borç asıllarını dikkate alarak borçlu işverenleri 1 hafta süreyle www.sgk.gov.tr internet adresinden kamuoyuna ilan etti. İlan uygulaması, izleyen dönemde gerçekleşmedi.

Prim borçluları listesini sekiz yıldır açıklamayan SGK’nın mevzuat hükmü uyarınca tüm borçluları ilan etmesi durumunda, “en borçlu belediyeler” konusunun da netleşeceği, aksi halde mevcut altı belediyeye yönelik yürütülen yasal takibin kamuoyu algısında siyasi ve yanlı bir operasyon olarak yer edebileceği belirtiliyor.

Nüfus açısından Türkiye'nin en kalabalık 6 belediyesi

Çalışma ve Sosyal Güvenlik Bakanlığı’nın SGK’ya en fazla prim borcu bulunduğunu iddiasıyla yasal takip başlatarak haciz götürdüğü birimler; Ankara, İstanbul, Adana, İzmir, Mersin Büyükşehir ve Şişli belediyeleri. Bu belediyelerin personel maaş hesapları dahil mevduat ve şirket hesaplarına bloke konuldu. Ankara Büyükşehir Belediyesi'nin 5,7 milyar, İzmir Büyükşehir Belediyesi’nin 5,3 milyar TL, İstanbul Büyükşehir Belediyesi’nin ise 3,3 milyar TL, Adana Büyükşehir Belediyesi'nin 3 milyar TL, Şişli Belediyesi'nin 1,8 milyar TL ve Mersin Büyükşehir Belediyesi'nin ise 1 milyar TL SGK borcu bulunduğu iddiaları medyaya yansıdı.

Haciz işlemi başlatılan belediyelerden, iddia edilen borç tutarlarının gerçeği yansıtmadığı ve SGK verileri ile de uyumsuz olduğu yönünde itirazlar geldi. Hesaplara el konulmasının, ülke nüfusunun en büyük bölümünün yaşadığı bu belediyelerin görev alanındaki belediyecilik hizmetlerinin sekteye uğraması ve sonuçta yapılan işlemin “halkın cezalandırılması” olacağı görüşleri dile getirildi.